不動産の親族間売買をするなら当センターへお任せください!売買契約書の作成から法務局の登記申請まで、当センターが経験してきた事例をいかして一括サポート!

不動産の個人間売買・親族間売買を検討する人のための専門サイト

個人間売買サポートセンター

横浜市西区北幸2-10-36 KDX横浜西口ビル1階(横浜駅)

東京都台東区東上野4-16-1 横田ビル1階(上野駅)

相模原市南区上鶴間本町2-12-36 鵜鶴ビル1階(町田駅)

司法書士と行政書士がお客様の売買をサポート!!

親族間での不動産売買なら

045-594-7077

営業時間 | 9:00~18:00(土日祝除く) |

|---|

メールでのお問合せは24時間可

親族間売買で住宅ローンを通すことは可能なのか

記事監修:司法書士・行政書士 吉田隼哉

親族間売買での住宅ローン

親族間売買は、通常の不動産売買に比べて住宅ローンの審査に通らないことが多いです。

それには様々な理由があり、実際に調べて進めてみると親族間売買では住宅ローンを利用することは容易ではないことを思い知らされるはずです。

今回は親族間売買では、なぜ、住宅ローンの利用が難しいのか。住宅ローンの利用をすることは親族間売買ではできるのか。できるとするのならば、どのような対応策があるのかなど説明していきたいと思います。

なお、本ページは、親族間売買と住宅ローンについて徹底的に解説をした10000字以上のボリューム記事です。お時間はかかりますが最初から最後までしっかりと読んでいただければご自身の親族間売買にきっと役立つはずです。

目 次

≫ 当センターに親族間売買の相談が来る理由

≫ 親族間売買の典型的な3パターン

①住宅利用を目的とする親族間売買

②相続税対策の親族間売買

③住宅ローンや事業債務の返済のための親族間売買

≫ 親族間売買の住宅ローン利用が難しいワケ

≫ 親族間売買で住宅ローン利用は不可能?

≫ 条件次第で住宅ローンが組める可能性はある

≫ 金融機関の親族間売買への融資の考え方

≫ 当センターが経験した住宅ローンありの親族間売買

≫ 住宅ローン利用には不動産仲介業者への依頼が必要

≫ 親族間売買の住宅ローンは金利が高い

≫ 住宅ローンではなく分割払いの方法も検討を

≫ 親族間売買の分割払いのリスク3つ

(1)支払いが滞る、または受けられない

(2)長期の分割払いだと相続の問題が生じる

(3)売主の確定申告に影響

≫ 共有持分の親族間売買にも住宅ローンが使える可能性

≫ 分割払いの親族間売買は当センターへご相談ください!

≫ まとめ

当センターに親族間売買の相談が来る理由

横浜オフィスのエントランス

親族間売買と住宅ローンについて解説をするまえに、なぜ当センターに親族間売買の相談が沢山寄せられるのかお伝えしておきます。

親族間売買というのは、通常の売買(他人同士の不動産取引)に比べて、特殊性が高く、専門性の高い分野です。

特に、親族間売買は、税務上のリスクが高い取引ですから、不動産業者に関わらず同業種でもなかなか依頼を受けられず躊躇ってしまう事情があります。

当センターでは、通常の売買の依頼はほぼ皆無で、10年以上も前から親族間売買をメインに受任をしています。多くの親族間売買のパターンも見てきていますし、応用した事案も解決に導いてきました。数え切れないほどの実績を有しているので、このラインを越えると税務上リスクがある取引だ、ということも理解をしています。

これまでの経験則をいかして、アドバイスやコンサルを行うことができますので、専門性をもった当センターまで多くのお客様からご相談・依頼をいただくことができているわけです。

親族間売買の典型的な3パターン

親族間売買の住宅ローン利用が難しいワケ

なぜ、親族間売買では住宅ローンを受けることが難しいのでしょうか。融資を受けたい側からすれば、親族同士だったとしても、他人間と同様に売買をしようと思うことがあるはずですし「自分たちの売買に何も問題はないはずだ」と考えるはずです。

それは銀行側の気持ちを考えなければ答えはでてこないはずですので、以下で銀行側の考えをもとに理由を説明したいと思います。

1.住宅ローンは親族間売買を想定していない

まず、住宅ローンは親と子が買主売主となって不動産を売買するような状況を想定していません。

銀行にとっては親族間売買はイレギュラーな事例であり、経験も多くありません。そのため担当者レベルで避けられてしまうことがあります。

全く何も取引がない銀行にいきなり親族間売買の融資について問い合わせをしたとしても、門前払いを受けるのは当たり前の話です。(口座を持っている程度の取引でも同様)

2.親族間売買は客観的に不透明

3にも関係していくことですが、親や子の関係性でなぜ不動産の売買をする必要性があるのか不透明だからです。

わざわざ親の所有する、子の所有する不動産を買い取る必要性があるのか。

親子の関係であれば、低い税率で相続時に名義変更をすることができるわけですから、あえて売買をする理由は少ないはずですが、なぜいま売買をしなければ疑問を持ちます。

親子や親族という関係性で売買をすると、どうしても対外的に見て不透明な取引になりがちです。

住宅ローンの問題というより売買契約自体の必要性に疑問符がつくため、銀行は親族間売買の融資に消極的です。はっきり言ってしまえば、銀行側からすれば親族間売買をしようと考えている方は怪しいのです。

3.住宅ローンの使用用途が不明

最後が、親族間売買で住宅ローンを利用することが難しい一番大きな理由であり、銀行が親族間売買を嫌う一番の理由です。それが、融資した資金の使用目的です。

親族間売買を行う必要性に疑問符がつく=住宅の買取に以外に使用するのではないかと考えられるからです。

住宅ローンは、その名の通り住宅を購入するための融資となります。住宅購入以外に利用することはできません。

親族間売買の場合は、住宅ローンという名で借りた資金が実際には親族の事業資金に流用されてしまう事態も考えられるため親族間の売買の融資は一般的な売買より条件がかなり厳しくなります。

その他にも親族間売買は将来の相続人間の相続トラブルのきっかけになることもあります。また、税金問題も生じる可能性もあり、それら問題も金融機関が親族間売買を忌避する理由になります。

団体信用生命保険って?

団体信用生命保険って?

住宅ローンを組む場合は、団体信用保険への加入がセットとなります(フラット35は除く)。

団体信用保険に加入している住宅ローンの債務者が住宅ローンの完済前に死亡又は重度の障害を負った場合は、団体信用保険により債務は完済されますが、これは債務者の死亡により、残された家族が住宅を失わないように保障する特別な制度です。

親族間売買の場合は、その売買の内容が住宅の取得を目的としたものと違う可能性が高く、団体信用保険を適用させてはいけない恐れがあります。

銀行は団体信用保険に加入してもらえないと、もしもの際に完済を受けられず抵当権の実行を余儀なくされますので、団体信用保険の加入が否認されるようなケースの親族間売買では住宅ローンの融資しません。

親族間売買で住宅ローン利用は不可能?

条件次第で住宅ローンが組める可能性はある

親族間売買の融資利用は非常に難しいということはご理解の通りですが、絶対に無理というわけではありません。実際に、過去の親族同士の不動産売買で融資を受けた事案も見てきていますので、不可能ではありません。

やはり最低限の条件がありますので、それをクリアできているのか、以下の確認をしてください。

(1)住宅利用を目的とした不動産の取得であること

これは親族間売買に関係なく住宅ローンの利用に必須の条件です。

住宅ローンですので、住むことを目的した不動産の取得に利用すべき融資となるためです。

上記のような理由から住宅利用不動産の取得以外を目的とした売買では住宅ローンの利用はできません。投資用物件であったり、親族の事業資金捻出のための融資や子の住宅ローン支払い助けるための住宅ローン利用などはできません。

(2)借主の属性が良いこと

こちらも親族間売買に関わらず重要になる条件です。ここでいう属性とは、クレジットカードなどの審査でいう信用と同じで、借主本人が債務を問題なく完済できる者なのかのことです。

具体的には勤務している会社、年収、家族構成、年齢、病気の有無、現在の借入状況、過去の借入状況、返済状況などです。

ただ、通常の不動産の売買と違い、親族間売買の審査については公にはされていないものの厳しい審査になっていると思われます。

その他、親族間売買特有の問題として、贈与税の問題、将来の相続の問題があり、それらも金融機関によっては審査の対象になることがあります。

(3)売買の理由が合理的であること

通常の他人同士の売買にはない融資条件となりますが、売買の合理性も求められてきます。銀行によっては、面接のような形で事細かく質問を受けて、売買に問題ないか確認をするケースもありますので、なぜ売買をするのか、誰もが納得できるような内容を答えられる必要があります。

親族間売買の住宅ローンは本当に通るの?

親族間売買といえども、住宅ローンの利用ができる可能性は0ではありません。しかし、残念ながら限りなく0%に近い可能性だと理解をする必要があります。

金融機関をだまして住宅ローンを通そうとする悪質業者もおりますが、そういった詐欺行為は絶対にやめるべきです。親族間売買では融資利用が難しいことは、まぎれもない事実ですのでそこは認識していただく必要があります。

なお、仮に住宅ローンを利用できない場合は、①現金一括で売買を行う、②売買代金を分割で支払う、③住宅ローン以外の融資を利用する方法で売買を進めるしかありません。③の住宅ローン以外の融資については、不動産を担保に利用するかの有無、借り入れする者の属性で利率が変動します。ただ、どの融資でも住宅ローンの利率からすると現実的ではないため、選択肢に入りにくいです。

金融機関の親族間売買への融資の考え方

金融機関によって、親族間売買に対する考え方に違いがあります。

実際に金融機関が公表しているわけではありませんが、住宅ローンを断念した方の話しを多数聞く限り、金融機関の規模が大きくなればなるほど、親族間売買への融資に消極的と言えます。(大手程リスクを嫌う傾向にあり、消極的なのだと考えられます)

逆に、信用金庫や地方銀行でも規模の小さい銀行については、親族間売買でも前向きに検討してくれるケースが稀にあります。大手の場合は、審査にかけることさえしてくれず、窓口で断られることがほとんどです(門前払い)。

地方銀行、信用金庫が融資に前向きな理由

やはり、規模が小さいため、大手に比べて柔軟な判断・審査が可能なのではないでしょうか。

また、地域に密着しており、元々信頼関係ができていることも多く、それが審査のプラスになることもあります。

親族間売買への融資についての変化

通常の住宅ローンの融資と比べて親族間売買への融資については、今後も難しいことに変わりありませんが、徐々に親族間売買へ取り込もうとする金融機関も増えてきます。

親族間売買のサポートをはじめた当時に比べたら、話は聞いてくれるところも出てきているようなので、少しずつではありますが、親族間売買の融資の可能性は上がってきているのかもしれません。

当センターが経験した住宅ローンありの親族間売買

当センターは現在まで、多くの親族間売買をサポートしてきましたが、多くの方が住宅ローンの利用を希望します。しかし、ここまで解説したように親族間売買で融資を受けることは非常に難しいです。ほぼ通らないと考えていただいて差し支えないでしょう。

ですが、過去の事例では数えられるほどですが、融資を利用して親族間売買を行ったことがあります。それは本当に僅かな件数で、ご依頼者様が資産家であったり、銀行との深い取引がある特殊なケースです。(その特殊なケースをもって、親族間売買で融資を利用できますと、とはお伝えすることはできないのが実際のところです。)

住宅ローン利用には不動産仲介業者への依頼が必要

金融機関の審査さえ通過すれば住宅ローンを使えると思うかかもしれませんが、実はそれだけでは融資を受けることはできません。

住宅ローンの融資を受けるために、「重要事項説明書」という書類が必須となります。

この重要事項説明書は不動産仲介業者に作成してもらう必要があります。

そして、重要事項説明書は不動産仲介業者しか作成することが認められていません。

つまり

住宅ローンを利用したい→重要事項説明書が必要→不動産仲介業者しか重要事項説明書は作成できない=不動産仲介業者に依頼が必要

ということになります。

親族間売買で住宅ローンを利用する場合は、仲介手数料がかかります。

当事務所にも親族間売買で仲介手数料をかけずに住宅ローンを利用したいとのお問い合わせは多いですが、仲介手数料を浮かせたい場合は、住宅ローン以外の方法で支払いをする必要になります。

なぜ重要事項説明書が住宅ローンの審査に必要なの?

まず、重要事項説明書とは何かを説明する必要があります。

重要事項説明書とは、不動産仲介業者(厳密には宅地建物取引士)が売買する不動産の情報を記載した書類のことです。情報の内容は売買をするうえで買主が知っておくべきことです。内容は、不動産の権利関係、土地の利用制限、インフラの整備状況、物件自体の状況など、売買するうえで重要な情報です。

金融機関は住宅ローンを融資する条件として売買不動産に担保として抵当権の設定を行いますが、ローンが支払われなくなったときの担保として抵当権を設定するため、不動産に最低でも貸した金額分の価値がなければ最悪債権が焦げ付くことになります。

そのため、不動産の状況を確認するために重要事項説明書の確認が必要となり、売買の当事者は不動産仲介業者に仲介を依頼し、重要事項説明書の作成を依頼することになるのです。

親族間売買の住宅ローンは金利が高い

金利というものは、貸主側のリスクが高いものほど金利が高くなります。

金融機関にとって、親族間売買はリスクが高い取引であると認識されていますので、もし仮に融資審査に通ったとしても通常の不動産売買の住宅ローンより、親族間売買の住宅ローンは金利が高くなります。

金利が高くなれば総返済額も増加し、その分借りられる金額が通常の不動産売買の住宅ローンより低くなるので、その点も親族間売買契約を締結する際には考慮する必要があります。

親族間売買にあっては、できるだけ借り受け額を下げられるかがポイントとなるため、頭金をどれだけ用意できるかが肝と言えます。

なお、親族間売買で住宅ローンを考える際は、親族間売買の金利は通常の住宅ローンの金利の2倍くらいだと考えておくことです。3~5%の範囲は想定された方がいいです。

住宅ローンではなく分割払いの方法も検討を

金融機関から融資が受けられず、住宅ローンを利用できない場合には、親族間売買はできないのでしょうか。

親族間売買で住宅ローンを利用できず、さらに現金一括で支払うこともできないような場合、別の手段として売買代金を分割で支払うことにし、売買を進めることが可能です。

不動産売買のような支払い代金が高額になる取引だと、分割払いの方法は当事者にとってハイリスクですが、親族間売買では当事者が親族になるため、第三者間の売買に比べて柔軟な契約を結ぶことができるはずです。

売主と買主が分割払いの方法で合意ができれば、住宅ローンを使わずに分割支払いで進めることもできます。(状況によってできないこともあるのでご相談ください)

当センターは融資より分割払いが圧倒的に多いです!

ここまで親族間売買と住宅ローンの話をしてきましたが、実務的な話をすれば、親族間売買で融資を通すのは至難の業ですし、実際は分割払いの方法で解決して行くお客様が大半です。

100件の親族間売買をサポートしたとして、融資を利用できるのは本当に数件ほどです。ほとんどの方が融資を断念して、分割払いを選択されます。

親族同士ということでしから、信頼関係が前提となります。他人同士の分割払いは、まず認められる可能性はありませんが、親族ならそれができてしまうのです(売主が分割払いをokしてくればいい話)。

もし融資利用ができなければ、分割払いの方法もご提案することができますので、まずは当センターにご相談いただければと思います。

ただし、分割払いにもリスクは伴いますから、最低限でもリスクを理解してから売買していただく必要があります。以下を参考にしてください。

共有持分の親族間売買にも住宅ローンが使える可能性

分割払いの親族間売買は当センターへご相談ください!

もし銀行に融資を断れてしまったら当センターへ分割払いの方法を利用した親族間売買へご相談してみませんか?

分割払いの方法であれば、原則として金利がかかりませんし、売主さえ了承してもらえれば売買の可能性が高まります。

残念ながら、親族間売買で融資を受けるのは至難の業であることは紛れもない事実ですから、もしそれが駄目であれば親族間売買自体を断念するか他の方法を検討するか道はありません。分割払いという方法があるということも知っていただきたいのです。

親族間売買なら当センターまでご相談ください!

ここまで解説を読んでいただいた方ならお分かりいただけるはずですが、親族間売買は特殊な取引で、様々な論点が入り組んだ、難しい売買です。

親族間売買の専門家が少ない中、当センターではあえてこの分野に専門特化をして日々の業務を行っています。

当センターでしたら、過去の事例や経験則をいかしてお客様の売買を解決することができるはずですから、もし親族間売買のサポート先をお探しでしたら、是非一度ご相談いただければと思います。

親族間売買のサポートプランについては、以下をクリックしていただけると詳細や料金をご覧いただくことができます。

なお、「個人間売買」のことをもっと詳しく知りたい方のために、不動産の個人間売買・親族間売買に関する当センター事例集・情報・基本知識から応用知識、参考資料や見本など、当サイトのありとあらゆる情報を詰め込んだ総まとめのページがありますので、下記をクリックしてそのページへとお進みください。

この記事の監修者 / 司法書士・行政書士法人よしだ法務事務所 代表司法書士 吉田隼哉

大手不動産会社で勤務後、不動産系3大国家資格である宅地建物取引士・管理業務主任者・マンション管理士を取得。司法書士・行政書士法人よしだ法務事務所を開業し、相続・遺言・個人間売買の三本柱で業務展開。ご依頼者に対しての総合的なサポートを目指す。

不動産の個人間売買・親族間売買なら

東京・横浜の当サポートセンターへお任せください!

本社 エントランス

当サポートセンターは、よしだ法務事務所が運営しております。

不動産会社の関与がない個人での不動産売買であったとしても、司法書士等の国家資格者を入れるべきというのは本サイトをご覧頂いた方々には説明不要でしょう。

ご相談のご予約は、お電話または問い合わせフォームより随時お受けしておりますので、ご自身の最寄りの各オフィスへ直接お問い合わせください。

個人間売買・親族間売買の面談予約は

下記から最寄りの各オフィスへ直接お問合せください。

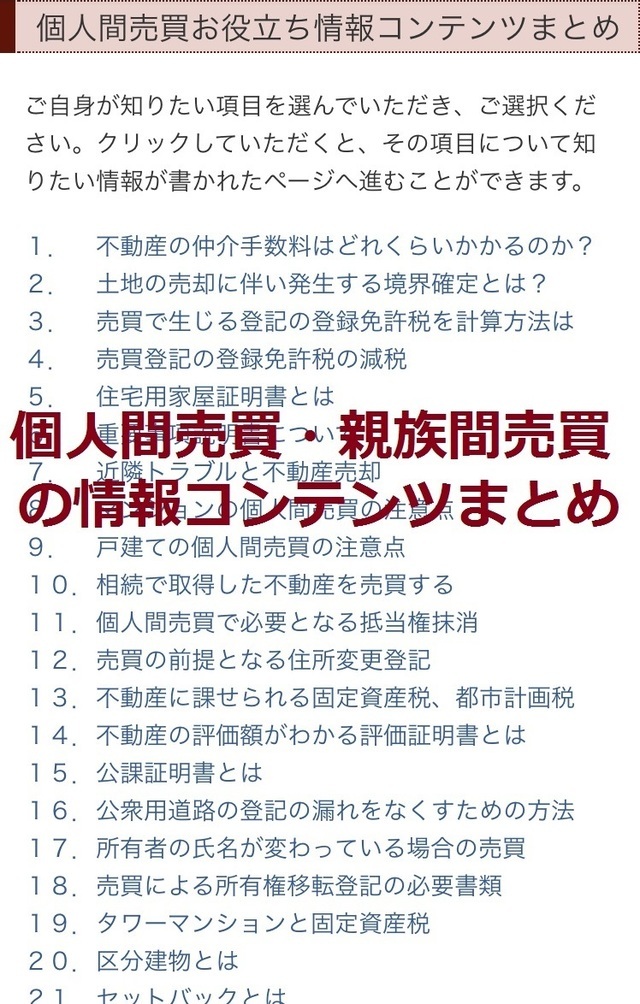

個人間・親族間売買の知識まとめBOX

1.不動産の仲介手数料はどれくらい?

2.土地売却に伴い発生する境界確定とは

3.売買登記の登録免許税を計算方法は

4.売買登記の登録免許税の減税

5.住宅用家屋証明書とは

6.重要事項説明書について

7.近隣トラブルと不動産売却

8.マンションの個人間売買の注意点

9.戸建ての個人間売買の注意点

10.相続で取得した不動産を売買する

11.個人間売買で必要となる抵当権抹消

12.売買の前提となる住所変更登記

13.固定資産税、都市計画税について

14.不動産の評価額がわかる評価証明書とは

15.公課証明書とは

16.公衆用道路の登記の漏れをなくす方法

17.所有者の氏名が変わっている場合の売買

18.売買による所有権移転登記の必要書類

19.タワーマンションと固定資産税

20.区分建物とは

21.セットバックとは

22.親族間売買とみなし贈与

23.個人間売買と譲渡所得税

24.個人間売買と不動産取得税

25.借地上の建物の売買

26.底地の個人間売買

27.不動産契約書に貼付する印紙とは

28.売りにくい不動産とは

29.事故物件とは

30.瑕疵担保責任の定めとは

31.共有持分だけで売却できるか

32.共有名義の一人が認知症になったら

33.農地の個人間売買

34.個人間売買の司法書士の関与

35.建ぺい率とは

36.容積率とは

37.未登記建物を売買できるのか

38.登記簿上と床面積が違う場合の売買

39.認知症の親の不動産を買い取る

40.建築確認を得ていない違法建築物の売買

41.区分所有者の変更届

42.公示価格とは

43.路線価とは

44.譲渡所得税の取得費と、その証明

45.住宅取得等資金の贈与税非課税枠とは

46.地価の上昇地域と下落地域

47.不動産売買契約書に実印を押す意味

48.既存不適格物件の売買の注意点

49.個人間売買・親族間売買と不動産会社

50.個人間売買・親族間売買と司法書士

51.個人間売買・親族間売買と行政書士

52.個人間売買・親族間売買と不動産鑑定士

53.個人間売買・親族間売買と土地家屋調査士

54.個人間売買・親族間売買と税理士

55.個人間売買・親族間売買の依頼について

56.不動産売買契約に必要なもの

57.遠方不動産を個人間売買

58.親子間売買まとめ

59.兄弟間売買まとめ

60.中古マンションの価値と個人間売買

61.個人間売買は更地がいいか

62.建物滅失登記とは

63.一般的な不動産売却の流れと期間

64.登記済権利証と登記識別情報の違い

65.投資用不動産の個人間売買・親族間売買

66.相続不動産の遺品整理・残置物撤去

67.建物解体工事について

68.土地の分筆と合筆とは

69.空き家の放置で固定資産税が6倍に?!

70.危険負担とは/売買の前後の建物崩壊

71.売買で所有権移転登記をする意味

72.住居表示実施による住所変更登記とは

73.抵当権設定と住宅ローン

74.所有者の名前が外字の場合の注意点

75.親族間での売買と贈与の比較

76.親族間売買と銀行融資(住宅ローン)

77.残金決済とは

78.個人間売買での価格の決め方について

79.親族間売買での価格の決め方について

80.不動産の登記簿謄本の取得方法

81.不動産の登記簿謄本の読み方

82.親族間売買と3000万円の特例

83.認知症の親と親子間売買は可能か

84.法人と代表取締役との不動産売買

85.権利証を紛失した場合の個人間売買

86.割賦契約の方法とは①

87.割賦契約が親族間売買に向いている理由②

88.割賦契約を利用する場合の4つの注意点③

89.大家と借主間での個人間売買の方法

90.管理費を滞納したマンションの個人間売買

91.売買契約時に行う手付金の取り決め方

92.土地の一部の売買を個人間で行う場合

93.公簿売買とは

94.個人間売買の固定資産税、都市計画税の日割り清算

95.不動産会社との3つの媒介契約

96.媒介契約中に自分で売却先を見つける

97.再建築不可物件とは

98.地主から借地を購入する

99.遺言に記載した不動産を子供に売却することはできるのか

100.第三者を介さず個人間で不動産を売買する

101.抵当権の抹消をし忘れた不動産の売買

102.当事者が遠方の場合の個人間売買

103.個人間売買の事前準備

104.個人から法人への不動産名義変更の方法

105.共有持分についての親族間売買

106.親子間売買を使った相続税対策

107.自分で親族間売買をする方法

108.親族間売買の3つの方法とは

109.共有状態・権利関係を整える方法として親族間売買

110.ホームインスペクションとは

111.ホームインスペクションの作業風景

112.親族間売買と住宅ローンまとめ

113.売主が引越しまでにやるべきこと

114.収益物件を分割払いで購入し家賃で支払う

115.親族間売買で分割払いの条件の決め方

116.分割払い期間はどれくらいにすべきか

117.分割払いの内容を途中で変更できる?

118.分割払いではいつ所有権移転できる?

119.売買代金を分割払いにしたら税金は?

120.親族間売買で分割払いにする方の特徴

121.売主へ分割払いを提案する方法

122.分割払いに金利を設定すべきか

123.親族間売買と分割払いは相性がいい理由

親族間売買の専門記事

≫ 親族間売買を行う前の心得

≫ 親族間売買の流れ・スケジュール

≫ 親族間売買はどこに頼むのか?

≫ 親族間売買に向いている人って?

≫ 親族間売買は相続発生を想定して検討する

≫ 親族間売買をすることを他の兄弟に言うべきか?

≫ 親族間売買の分割払い中に売主か買主が死亡したら

≫ 親族に不動産を売るメリット・デメリット

≫ 親族間売買は住宅ローンが残っていてもできる?

≫ 親族間売買をした人の属性・特徴

≫ 親族間売買をした人の理由・キッカケ

≫ 親族間売買を断念した人

≫ 親族間売買の一般的な相談内容とは

≫ 親族間売買の依頼から完了までの平均的な期間

≫ 親族間売買にかかる平均的な費用・税金

≫ 親族間売買の実務的な契約条項

≫ 親族間売買を当センターへ依頼した理由・感想

≫ 親族間売買をした後に当事者が死亡したケース

≫ 親族間売買の失敗例

≫ 親族間売買の相談で多い親族関係

≫ 親族間売買は融資が通っても金利が高い?

≫ 親族間売買のこれから

≫ 夫婦間売買を使って夫名義の住宅ローンを完済

≫ 施設にいる親族との親族間売買

≫ 親族間売買の価格交渉

≫ リースバックと親族間売買

≫ 親の生活資金援助を目的の親子間売買

≫ 遺産分割対策の親子間売買には注意

≫ 親名義の土地を買っておくべき理由

≫ 親の不動産を相続と売買で取得する税金の違い

≫ 二世帯住宅の親子間売買

≫ 叔父(叔母)との親族間売買

≫ 親族間売買と遺言書の併用

≫ 生前贈与された金銭で親族間売買

≫ 未成年者が買主の親族間売買

≫ 親族間売買の融資と個人属性

≫ 同居する親との親子間売買

≫ 親族間売買で測量は必要か?

≫ 法人名義で買う親族間売買

≫ 夫婦共有で買う親族間売買

≫ 親族間売買と建物解体工事

≫ 親族間売買とインスペクション

≫ 親族間売買と火災保険の手続き

≫ 所有権の一部を買う親族間売買

≫ 親族間売買はいつやるべき?

≫ 親族間売買を税務署に相談

≫ 故人名義の不動産を親族間売買

≫ 親族間売買と売主の本人確認

≫ 遠い親戚との親族間売買

≫ 貸店舗等で貸している物件の親族間売買

≫ 親族間売買と建築上のリスク

≫ 値上がりしたマンションを親族間売買

≫ 離婚に伴う夫と義理の親との親族間売買

≫ 親族間売買とは

≫ 親族間売買の後にリフォーム

≫ 注文住宅を建てるため土地を親族間売買

≫ 不要な不動産を親に買い取ってもらう

≫ 不動産取得税の通知書

≫ 別荘を親族間売買

≫ 親族間売買で勘違いしていること

≫ 古屋付きの土地を親族間売買

≫ 仲介をつけない親族間売買は危険?

≫ 相続登記義務化と親族間売買の増加

≫ 新居購入のため現在の家を親族間売買

≫ 親族間売買の登記について

≫ 分割払い期間内の一括支払い

≫ 空き家特例の適用と親族間売買

≫ 相続不動産を親族間売買する方法

≫ 親族から不動産を売ってほしいと言われたら

≫ 義理の親から不動産を買いたい

≫ 兄弟から持分を買い取る流れ

≫ 頭金+分割払いの親族間売買

≫ 不動産屋で売出し中の家を親族間売買

≫ 海外居住者との親族間売買

≫ 建物のリフォームローンと親族間売買

≫ 中古マンションの親族間売買

≫ 親の住宅ローン完済と親族間売買

≫ 仲介手数料改正と親族間売買への影響

≫ 親族間売買はリスクある取引?

≫ 借地権付き建物を親族間売買

≫ 底地を親族間売買

≫ インフレ時代における親族間売買

≫ 親の不動産を買いたいと思ったら

≫ 分割払い後のトラブルは?

≫ 親族間売買で登記のみの依頼

≫ 個人と法人どちらで買うべきか

≫ 親族間売買の相談前に確認すべき5つ

≫ 親族間売買と専門家の活用

≫ 親族間売買の専門用語を解説

≫ 遺産相続後に親族同士で持分売買

≫ 年末に親族間売買の依頼集中?

≫ 親族から借りてる家を買いたい

≫ 親族間売買の依頼件数が増加

≫ 親族間売買を専門家へ相談しにくい?

≫ 親子間売買と家族会議の重要性

≫ 高額(1億円以上)な親族間売買

≫ 複数の収益不動産を法人名義にしたい

≫ 古い買戻特約が残った親族間売買

≫ 地目が畑や田の土地を親族間売買

≫ 親族間売買の目的ランキング

≫ 住宅着工件数減少と親族間売買

≫ 遠方から親族間売買の相談をしたい

当センターの個人間売買の解決事例集

1.子供が所有する投資用マンションを親が購入

2.兄が所有するマンションを兄から購入したいが手続きがよくわからない

3.隣同士で古屋付きの土地を売買したい

4.賃貸で借りている家を大家から買うことになったので個人で売買したい

5.老後資金を持たない両親のため、親が所有するマンションを購入したい

6.自己所有マンションを売却した代金で姉から戸建て住宅を購入したい

7.相続で義理の兄弟と共有になってしまった実家の持分売買

8.権利証を紛失した実家を親子で売買したい

9.親を住まわせるためにマンションの隣の部屋を買いたい

10.強制執行されそうな実家を購入して両親をそのまま住まわせたい

11.親にマンションを売った代金で新しい自宅を購入したい

12.相続争いになることが予想されるため親名義を次男へ変更しておく

13.遠方の不動産を親子間で売買したい

14.過去に売買したままで名義変更していなかった場合の手続き

15.個人名義の不動産から法人名義に変更する個人間売買

16.相続税対策の一環としての親子間売買

17.親族間での売買だけど、第三者を間に挟みたい

18.親族間売買の支払いを融資や一括払いから、分割払いへ

19.兄弟間の売買代金支払いを担保するために抵当権を設定する

20.親子間で不動産売買をするが、何をしたらいいのか分からない

21.不動産仲介を受ける必要がなくなった個人間売買

22.売買の当事者の一方が高齢のため、契約場所が限られる

23.元夫婦間の不動産売買

24.義父からマンションを購入したい

25.土地のみの親子間売買(建物は子名義)

26.親が所有する駅前の収益物件を子供が購入

27.父親が所有する戸建てを購入したい

28.共有不動産の持分売買をする事例

29.姉妹間でマンションの親族間売買をしたい

30.お隣の親族同士で土地を親族間売買をした事例

31.両親の住み替えにあわせて実家を親子間売買する事例

32.相続登記と親族間売買を同時に解決した事例

33.リースバックを親族間売買に応用する

34.売買代金で住宅ローンを完済するケースの親族間売買

35.寝たきりの父親が所有する家を親族間売買

36.親族間贈与と親族間売買を併用した事例

37.兄弟共有のアパート持分を親族間売買

38.融資を断られ分割払いに変更した親族間売買

39.ホームインスペクション(住宅診断)後に親族間売買

40.両親が共有のマンションを子供が購入する事例

41.途中までやって断念した親族間売買を解決

42.関係性が良くない親子間売買の相談

43.親に頼まれて子供が実家を購入する親族間売買

44.ワンルームマンションを兄弟間で売買する事例

45.建物を解体して更地にしてから親族間売買

46.2世帯住宅を建てる前提として親族間売買

47.親族との共有解消を目的とした親族間贈与

48.私道持分を近所の親族から買い取る親族間売買

49.結婚して苗字が変わった姉との親族間売買を解決

50.施設の入居費捻出のため親の戸建てを子供が購入

51.2回の分割払いで行う親族間売買を解決

52.義父から戸建てを購入する親族間売買

53.職場の近くで親族間売買をしたい

54.共有不動産の名義を1本化するための親族間売買

55.公正証書遺言へ切り替えて解決

56.親の近所に暮らすため親所有のマンションを購入

57.親族間売買での売買価格の決め方の相談事例

58.親の介護資金のための親族間売買

59.姉の持分を買い取る親族間売買

60.区分登記された二世帯住宅の親族間売買

61.買い手が見つからない親の不動産を購入

62.遠方の老人ホームまで出張した親族間売買

63.親のマンションを分割払いで購入する親子間売買

64.兄弟3人で共有する土地を親族間売買

65.なるべく安い売買価格で親族間売買をしたい相談

66.終活として親族間売買を活用

67.同じマンションの知人から購入する個人間売買

68.母親名義の土地を長男が購入する親族間売買

69.空き家のまま放置された家を親族間売買

70.お金のない親から実家を購入する親子間売買

71.地主から借地の土地を買い取る個人間売買

72.海外転勤する兄の家を弟が購入する親族間売買

73.税理士から依頼を受けた親子間売買を解決

74.売れない不動産を子供が購入する親族間売買

75.住宅ローンが残った子供のマンションを親が買う

76.相続した実家をお隣へ売却する個人間売買

77.両親が共有のマンションを子供が購入する親族間売買

78.なるべく早く親の不動産を売却したいご相談

79.近所に住む親族の土地を購入する親族間売買

80.姉から土地持分を買い取る親族間売買

81.海外に住む兄から持分を買い取る親族間売買

82.妻の親から家を購入したい

83.手足が不自由な親族と不動産売買

84.相続税対策としてアパートの親子間売買

85.頭金+分割払いで親族間売買した事例

86.店舗付き住宅の親族間売買

87.投資用アパートを親から分割払いで購入

88.親族で共有する土地を親族間売買で1本化

89.経済状況が困窮した息子の家を親が購入する事例

90.コロナで帰国できない兄弟で不動産売買

91.親が相続で取得した土地を子供が購入する事例

92.親から贈与を受けた資金で親族間売買

93.祖父から孫がマンションを購入する

94.遠方の叔母と親族間売買をした事例

95.売買契約に権利証を忘れてしまった事例

96.結婚する娘のマンションを親が購入する事例

97.自営業者が親族から不動産を分割払いで購入

98.夫婦間で投資用マンションの売買

99.妻が代わりにローン返済したため夫婦間売買

当事務所のメディア・執筆実績

・雑誌「プレジデント」2020.12.18号

・テレビ「NHKクローズアップ現代」2019.12.19放送

・「経理WOMAN」2019 NO.280

・雑誌「AERA」2018.4.15号

・週刊「女性自身」2018.10.2号

・雑誌「AERA」2017.1.23号 他

代表プロフィールと取材・執筆実績

各オフィスのアクセス

[各オフィスの営業時間]

平日 9:00~18:00

お問い合わせは営業時間にしていただくか、専用フォームからお願いします。

当センターを画像でご紹介

横浜オフィスのご紹介

東京オフィスのご紹介

町田オフィスのご紹介

よしだ法務グループ代表紹介

司法書士・行政書士 吉田隼哉

神奈川県司法書士会所属

神奈川県行政書士会所属

「ネットが普及した近年、個人での不動産売買は今後増加し、それに対応することができる専門家の必要性も増えていくはずです。個人間・親族間のことなら当センターへお任せください!」

・行政書士法人よしだ法務事務所代表

・司法書士よしだ法務事務所代表

・NPO法人よこはま相続センターみつばの元代表理事

【保有国家資格】

司法書士、簡易訴訟代理権認定、行政書士、ファイナンシャルプランナー、宅地建物取引主任者、他多数

当センターの業務対応エリア

神奈川・東京を中心として一都三県に対応!

神奈川県エリア

横浜市中区・西区・南区・神奈川区・保土ヶ谷区・鶴見区・金沢区・磯子区・青葉区・緑区・戸塚区・泉区・港北区・都筑区・栄区・港南区・旭区・瀬谷区・藤沢市・鎌倉市・茅ヶ崎市・川崎市・横須賀市・逗子市・三浦市・小田原市・平塚市・秦野市・厚木市・伊勢原市・大和市・海老名市・座間市・綾瀬市・相模原市、他

東京都エリア

新宿区・千代田区・中央区・文京区・渋谷区・目黒区・江東区・墨田区・江戸川区・葛飾区・足立区・北区・荒川区・板橋区・豊島区・練馬区・中野区・杉並区・世田谷区・港区・品川区・大田区・台東区・小平市・西東京市・武蔵野市・三鷹市・府中市・調布市・立川市・町田市・八王子市、他

千葉県・埼玉県エリア

神奈川・東京に限らず、千葉・埼玉の業務対応も可能です。お気軽にお問い合わください!